现在的位置:主页 > 综合新闻 >

受益产能与价格的上升驱动,中国有色矿业集中

【作者】:网站采编【关键词】:【摘要】:3月31日早间,中国有色矿业集团有限公司在铜及钴资源开发唯一的海外平台——中国有色矿业公布了其2020年度业绩公告。 业绩表现符合预期,受益于产能与价格的双轮驱动 据公告所示

3月31日早间,中国有色矿业集团有限公司在铜及钴资源开发唯一的海外平台——中国有色矿业公布了其2020年度业绩公告。

业绩表现符合预期,受益于产能与价格的双轮驱动

据公告所示,在2020年,受益于产品产量、销量持续增长和国际铜价的同比上涨,中国有色矿业的全年收入录得25.97亿美元,同比上涨29.3%;毛利约6.29亿美元,同比上涨34.4%;归母净利润则录得1.25亿美元。

整体上来看,公司2020年业绩基本符合预期,从营收增速方面来评判甚至会略超市场预期。

2020年公司归母净利润未能与收入、毛利保持同向上升的主要原因是承受了巨额汇兑亏损,汇兑损益规模约5000万美元。

若翻查历年财报,会发现公司的汇兑亏损规模一般会控制在2000万美元之内,该数据期内超预期的原因具有一定偶发性因素——全球疫情的出现和蔓延,引发了抗风险能力较弱的金融体系出现了大规模的资本外流现象,从而引发当地货币大幅贬值,公司矿场所在两个国别赞比亚与刚果(金)正好出现了短期内大幅度的货币贬值现象,最终在全年对公司财务造成了负面影响。

对比公司上半年的业绩数据便可知,全年的汇兑亏损绝大部分发生在上半年,所对应的正是全球疫情发生期间及以上提及两国别货币兑美元汇率波动最大的时候。

由此可见,该情况大概率会在2021年不会再次出现,进入新的一年,全年汇兑损益规模有望大幅度削减,这或将给公司盈利带来正面改善的提振。

另外,期内,中国有色矿业主要生产吨粗铜及阳极铜约为25.7万吨(yoy+9.5%),硫酸79.3万吨(yoy+13.3%),阴极铜约为11.6万吨(yoy+11.0%),期内公司生产的其他产品还有氢氧化钴191吨,液态二氧化硫1.7万吨。

据研究,公司在2020年产量扩张的主要原因是期内有多个项目落地投产。

比如说公司旗下的谦比希东南矿体探建结合项目(重点开发的矿山项目之一),已于2020年7月1日正式投产;公司旗下中色华鑫湿法铜钴改扩建项目及卢阿拉巴铜冶炼火法冶炼项目,两大项目已在2020上半年已投入生产,而中色华鑫马本德阴极铜改扩建项目,在2020上半年项目处于联动试产阶段,下半年处于正常的产能爬坡状态。另外不要忽略的是,这些产能将在2021年更加全面地释放出来,为公司营收增长带来贡献。

在2020年,中国有色矿业的毛利率为24.2%,较2019年提升0.9个百分点。显然,毛利率的改善主要来自于公司产量提升带来的规模效应,以及国际铜价的上升,同时这也是用来判断公司业绩提升的两大关键性因素。

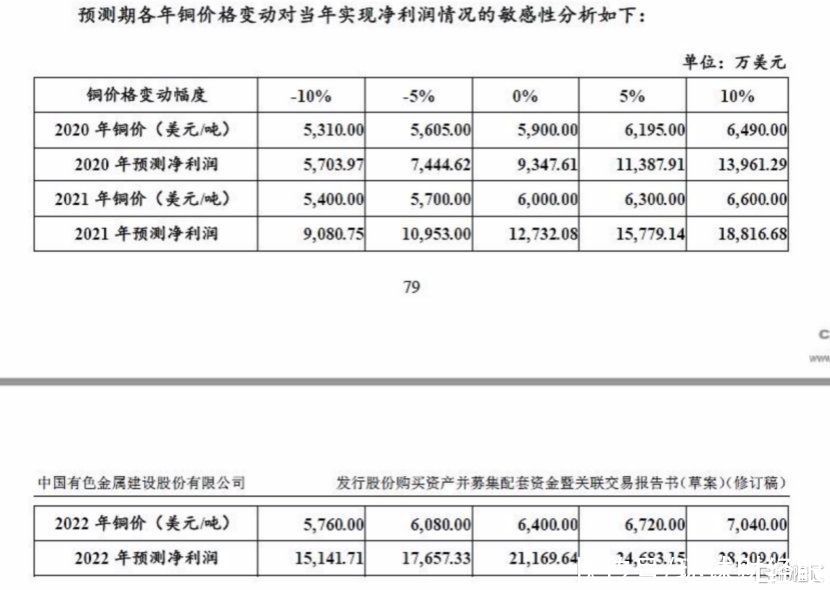

从中色股份去年公布全面收购中国有色矿业的通函公告中发现,其曾对中国有色矿业2021-2023年的全年产量进行过预测:在产量方面,无论是阴极铜,还是粗铜及阳极铜,都相对于2020年业绩公告显示的产量,有了较大增长,按通函内容所示,2021-2023年预期中国有色矿业的阴极铜产量分别达到12.3万吨、14.8万吨、14.8万吨,而粗铜及阳极铜的产量则为37万吨、40.2万吨、40.3万吨。

而通函也对铜价变动对公司当年实现的净利润进行了敏感性分析,据wind数据显示,2020年国际铜价的全年日平均交易价接近6200美元/吨(参考LME3月铜价),如下图所示,6195美元/吨所对应的2020年预测净利润约为1.14亿美元,这数据与公司刚发布的2020年业绩内真实盈利数据实际上是相差无几的。

同时也体现出大型央企控股上市平台所具备的公信力和管理层对经营把控能力及对预测和归因分析的严谨性。亦进一步验证了以下图表的“有效性”。

(图片来源:公开资料及公司公告)

值得留意的是,国际铜价在2021的250日平均结算价于一季度就进一步上升至6700美元/吨附近;另按统计,2021一季度LME日平均铜价约8487美元/吨,若此价格继续保持在高位,到2021年底的全年日均交易价就有机会突破7000美元/吨,则公司在2021年净利润有望接近甚至超过2.5亿美元。近期,研究机构惠誉解决方案对外发布报告进一步加强了以上逻辑,惠誉上调今年铜的均价至每吨7250美元,惠誉2021年铜的均价仍然相对较高,主要因为全球经济复苏支持了需求,且铜市保持供应短缺。

这意味着,超过2.5亿美元净利润预期所对应公司2021年预期PE或将低于4倍,PB继续低于1倍,据此,该公司被市场深度低估的特征已日益显著。

文章来源:《矿业装备》 网址: http://www.kyzbzz.cn/zonghexinwen/2021/0401/741.html

上一篇:上海华通铂银:艾芬豪矿业将加快Kamoa-Kakula铜矿

下一篇:中国有色矿业(01258)年度股东应占溢利同比减少